情勢分析:

要分析澳洲的貨幣政策將會如何發展,首先要先分析澳洲目前面臨到的問題。

主要有以下三點:

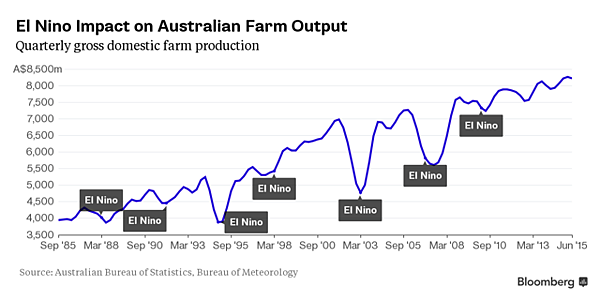

(1)澳洲2015在Q2Q3兩季受宏觀景氣因素,中國市場需求減緩的影響之下,不但外部環境不理想,氣候的劇烈變遷也導致了澳洲出口的疲軟,澳洲持續的大旱造成澳洲經濟跌至24年來新低,高盛澳洲首席經濟學家Tim Toohey表示,這種極端氣候將令澳洲陷入困窘,可能使經濟成長下跌0.5至1個百分點,並且在非農數據低於預期、通脹問題緩解的情況下,澳洲央行有可能採取寬鬆的貨幣政策。

由上圖可看到每一次聖嬰現象對澳洲經濟的衝擊,且一次比一次劇烈,這也間接牽動澳洲的產能下降。

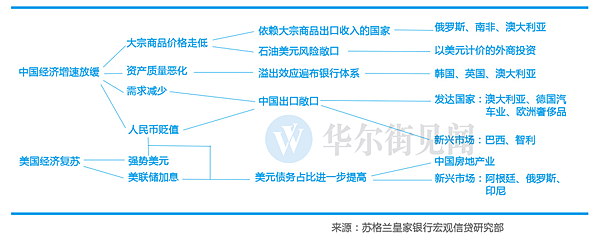

(2)中國面臨結構性轉型,將由出口導向轉移至國內消費需求帶動景氣正循環,目前屬於過渡期,所以首先一步進口需求成長百分比就下降了,加上央行著手進行人民幣報價與匯率的宏觀調控,實際上並不利於大規模的投資,因為人民幣不穩定,市場趨於觀望,而且中國目前進入了景氣下行週期當中,整體需求放緩,連帶造成大宗商品價格下跌。

由上圖可知,中國經濟成長放緩主要造成的影響包括,

1.大宗商品價格走低

2.需求減少

3.人民幣貶值

逐條分析後可以知道,大宗商品價格走低,會讓澳洲這種以原物料出口導向的國家面臨嚴重的危機;需求減少也是同樣的邏輯,勢必會使澳洲的出口承壓,人民幣貶值等於澳幣相對升值,近一步打擊澳洲對於中國市場的出口,澳洲陷入不利。

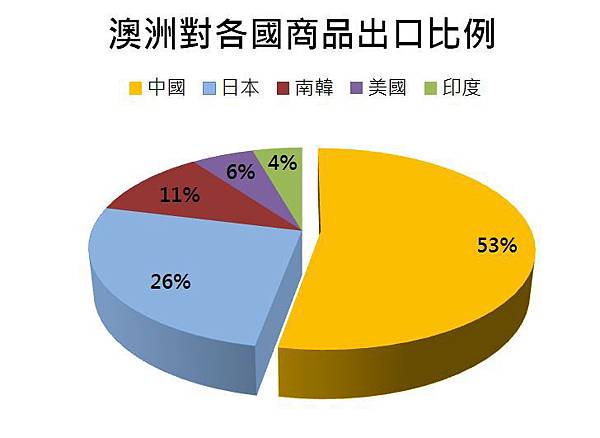

不但中國的需求放緩,澳洲第二大出口地日本的貨幣政策也讓澳洲的出口前景產生疑慮,日本長期的貨幣寬鬆,QE令日圓大貶,其實就等於進口自日本的物品變貴了,那麼澳洲傾銷自日本的大宗商品競爭力就會下滑;韓國亦然,韓國受到中國市場的拖累,自2015年Q2之後陷入在經濟泥淖中無法起身,也讓澳洲的出口問題日趨嚴重。

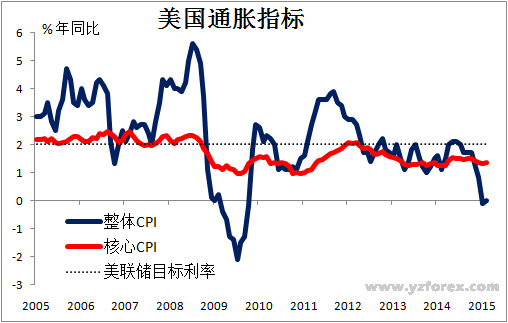

(3)美聯儲加息因素,美聯儲主席耶倫已經當了好幾個月的「放羊的孩子」,遲遲不見加息,但就在11月24號上聯準會準備舉行討論貼現利率的會議,可能上調目前為75個基點的貼現利率。

由圖可見美國的經濟成長表現於金融海嘯之後並不優,所以在前美聯儲主席柏南克的決策下一共進行了四輪的QE,為的是達成2%的溫和通脹目標,但是可以發現的是,量化寬鬆在前期(2010年即2011至2012年中段)曾實現短暫的回升,但是正相關影響卻越來越小,如果QE的效用在逐漸退減,美聯儲也勢必得重新考慮加息的可能性。

所以澳洲又必須面臨另一項難題,就是美聯儲,如果美聯儲真的加息,那麼意味著美元轉強,強勢的美元會打壓他國貨幣,使的大宗商品價格又近一步的下跌,甚至暴跌。而且同時必須考慮國際做空資金的因素,如果大宗商品的價格受到美聯儲加息與大規模的市場做空影響,那大宗商品價格有非常大的能會跳水,受到猛烈衝擊。

並且美元轉強,首先衝擊新興市場國家,因為這些國家在美元寬鬆時借入大量的美元進行高槓桿融資,而美元一旦轉強,這些國家就會受到債務承壓,使得經濟陷入停滯、需求放緩;而恰巧而今世界主要的大宗商品消費國就是新興市場國家,所以澳洲受到的衝擊將會是非常巨大的。

三井住友資產管理的資深分析師Masahiro Ichikawa表示:「許多亞洲和新興市場經濟體的表現不是那麼好,原物料需求依然非常疲弱。」

美聯儲加息造成的是影響有多大?由上圖可知,歷史上每一次美聯儲加息造成的市場反應都是非常巨大的,澳洲需要好好的未雨綢繆一番。

出路:

至於澳洲的貨幣政策將可能以何種形式應對,我認為主要會是以寬鬆的貨幣政策作出守勢。

為何?

《易經》云:「履霜堅冰至」,踩著厚重的霜,就應該得要知道寒冬要來了。從澳元與鐵礦石的比較可以發現,以小見大,鐵礦石的價格不斷受宏觀景氣的打壓,澳元也一路走貶,這是澳洲央行(RBA)必然需要作出的抉擇,但絕對不是一個好的選擇,是不得已的選擇。

新興市場外幣貶值,要跟上新興市場與中國的降幅速度才有可能緩解澳洲的出口壓力,以增加澳元的貨幣競爭力,且此政策勢必得維持相當一段時間。

《每日電訊報》毫不客氣地說:「澳洲的問題在於,在數十年致力於經濟多元化之後,反而更像中東的石油美元國家了,但是它卻沒有巨額的外匯儲備在商品價格回落時應對美元迴流。相反,澳洲人現在必須借錢才能維持當前的生活水平,而他們也習慣如此了,即便是部分希臘人也承認這麼做是不可持續的。」

由上圖可知,ANZ-Roy Morgan 消費者信心指數“未來五年經濟狀況”分項指數跌破前低。

所以澳洲現在最嚴重的狀況是:過度出口導向化,這就是RBA會維持澳元利率解進行寬鬆貨幣政策的重要原因。可逐條分析如下:

(1)若RBA選擇了極端的貨幣寬鬆,等於放鬆金融管制,房市與債市會馬上滿血,雖然短期可收到出口獲利的紅利,但過高的房價會令澳洲的中產階級崩潰,近一步抑制消費者的消費動機,對內需是不良的。

(2)澳洲目前的淨外債已攀升至9550億美元,佔GDP的60%,繼續量化寬鬆等於繼續鼓勵信貸擴張,國家會被迫拿出許多的國家稅收去償還利息,政府就會缺少資金進行大規模的金融援助與投資,對長期的金融穩定也是不好的。

(3)寬鬆的貨幣政策其實意味著澳洲以犧牲國內市場挽救出口,但是澳洲政府或該考慮一個變率,救出口,無論澳元多麼便宜,還是要有「市場需求」,澳洲出口才有可能被拉動;但如果景氣持續低迷呢?中國進口改內需,不需要澳洲了呢?澳洲可以和這波景氣下行週期對耗多久?

如果寬鬆的貨幣政策救不了澳洲、緊縮的貨幣政策也救不了,澳洲該如何是好?

澳洲可能必須考慮另一種可能性:產業結構轉型。

轉型:

互聯網時代的到來,產業正在快速的變動。

結語:

「天下武功,為快不破」,這是小米手機執行長雷軍的名言,互聯網的崛起讓全球貿易重新洗牌、全球勢力重新洗牌,澳洲要想有所突破,脫離大宗商品的循環,就要有新的格局與思維,唯有跟上時代的腳步,才不會被淘汰。澳洲嚴重的內部產業結構問題,如此消耗下去就必然是一盤死棋,澳洲一定要實現結構性改革,一如中國。將來最重要的資源不會在是酪農產品、大宗商品,雖然它會有一定程度上存在的價值與剛性需求,但澳洲若與出口綁在一起,結合得太死,金融海嘯一來就會變得十分脆弱,缺乏競爭力。將來最重要的資源,會逐漸從有形資產職轉移至無形資產,「大數據(Big data)」才會稱霸天下;唯有將數據進行深度分析的產業,才會了解需求,從而支配需求,而不受全球需求的操控,變成一個經濟極不穩定的國家。所以澳洲若有了大數據思維,鼓勵電商發展,澳洲目前的困窘是可以改變的,澳洲有良好的基礎,經濟體質也不差,現在唯欠的東風就是改革,改變澳洲的產業結構,提升三級產業的比重,讓一、二、三級產業通力合作,電商製造需求、一、二級產業出口需求,澳洲才能立於不敗之地,與終將興起東南亞和未來必成大國的中國分庭抗禮,實現澳洲的振興。

留言列表

留言列表